退職金の額面が500万円だったとして、手取りがいくらになるか即答できるだろうか。

僕は独立を決めたとき、退職届を出す前に退職金の手取りを正確に計算した。独立の損益分岐は、退職金の手取りを含めた「退職後12ヶ月のキャッシュフロー」で判断すべきだと考えていたからだ。

結論から言うと、退職金は他の所得と比べて税制上かなり優遇されている。ただし、その優遇を正しく受けるには「退職所得控除の構造」を理解し、必要な書類を出す必要がある。知らないまま退職届を出すと、数万〜数十万円の差が生まれるケースもある。

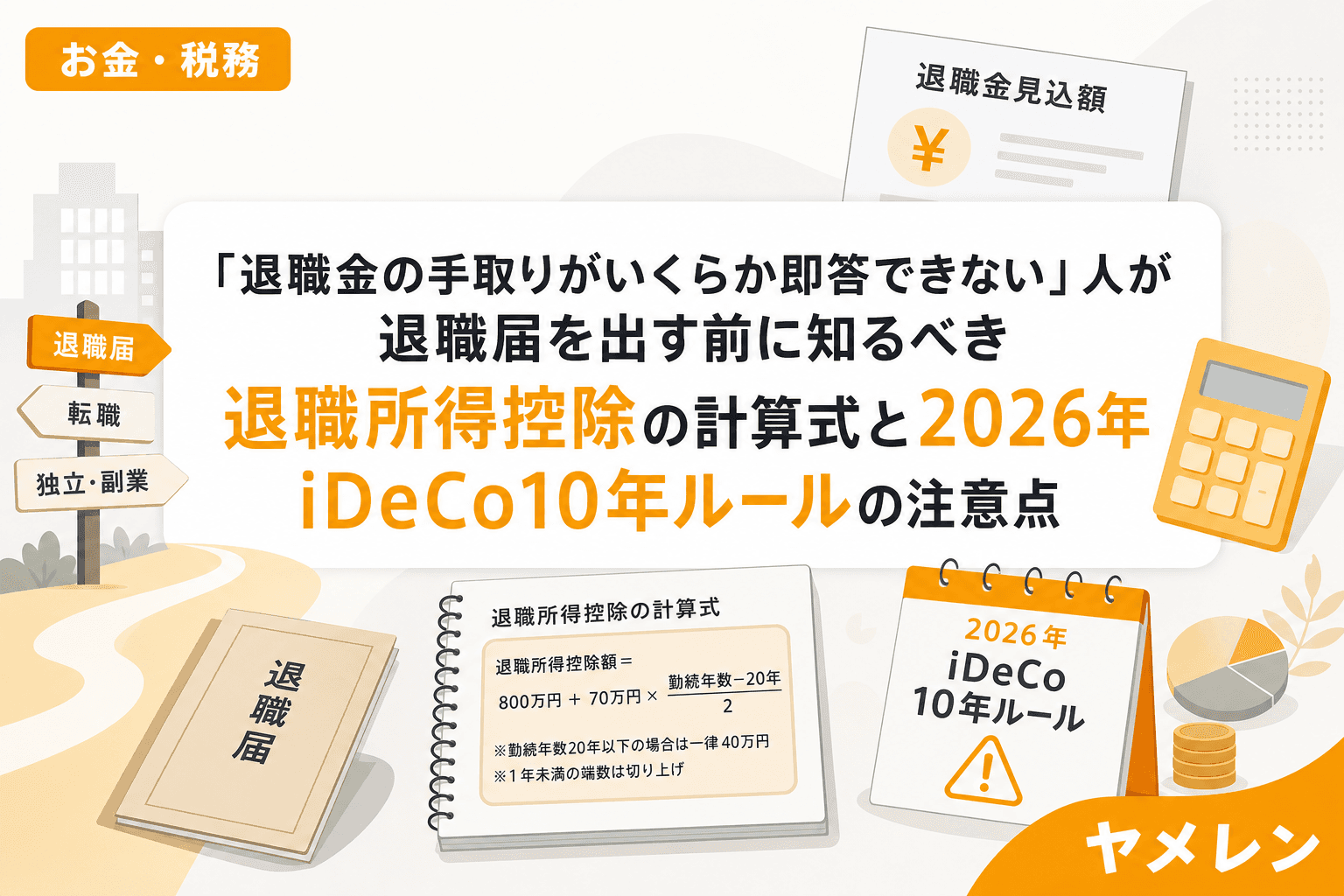

退職所得控除の計算式|勤続20年が分岐点になる

退職金にかかる税金は「退職所得」として計算される。通常の給与所得とは分離して課税されるため、税率が跳ね上がりにくい構造になっている。

まず、退職所得控除額の計算式を押さえておこう。

| 勤続年数 | 退職所得控除額 |

|---|---|

| 20年以下 | 40万円 × 勤続年数(最低80万円) |

| 20年超 | 800万円 + 70万円 ×(勤続年数 − 20年) |

たとえば僕のように勤続7年で退職した場合、退職所得控除額は40万円 × 7 = 280万円。退職金が300万円なら、課税対象は(300万 − 280万)× 1/2 = 10万円だけだ。所得税・住民税を合わせても約1.5万円程度で済む計算になる。

一方、勤続25年なら控除額は800万 + 70万 × 5 = 1,150万円。退職金1,000万円なら全額が控除内に収まり、税金ゼロになる。

この「20年を超えると1年あたりの控除額が40万→70万に跳ね上がる」構造を知っているかどうかで、退職時期の判断が変わる人もいるはずだ。

「退職所得の受給に関する申告書」を出さないと税金が約6倍になる

退職金の税制優遇を受けるには、退職時に会社へ「退職所得の受給に関する申告書」を提出する必要がある。

この書類を出さない場合、退職金の額面に対して一律20.42%が源泉徴収される。先ほどの例(退職金300万、勤続7年)で比較するとこうなる。

| 申告書 | 源泉徴収額 |

|---|---|

| 提出あり | 約1.5万円(退職所得控除+1/2課税適用) |

| 提出なし | 約61万円(300万 × 20.42%) |

月単価のレートで言うと、書類1枚の提出漏れで約60万円の差。確定申告で取り戻せるとはいえ、翌年まで資金が拘束される。独立直後のキャッシュフローが最も苦しい時期にこの差は致命的だ。

退職届を出す前に、人事に「退職所得の受給に関する申告書はいつ提出するか」を確認しておくことを強く勧める。

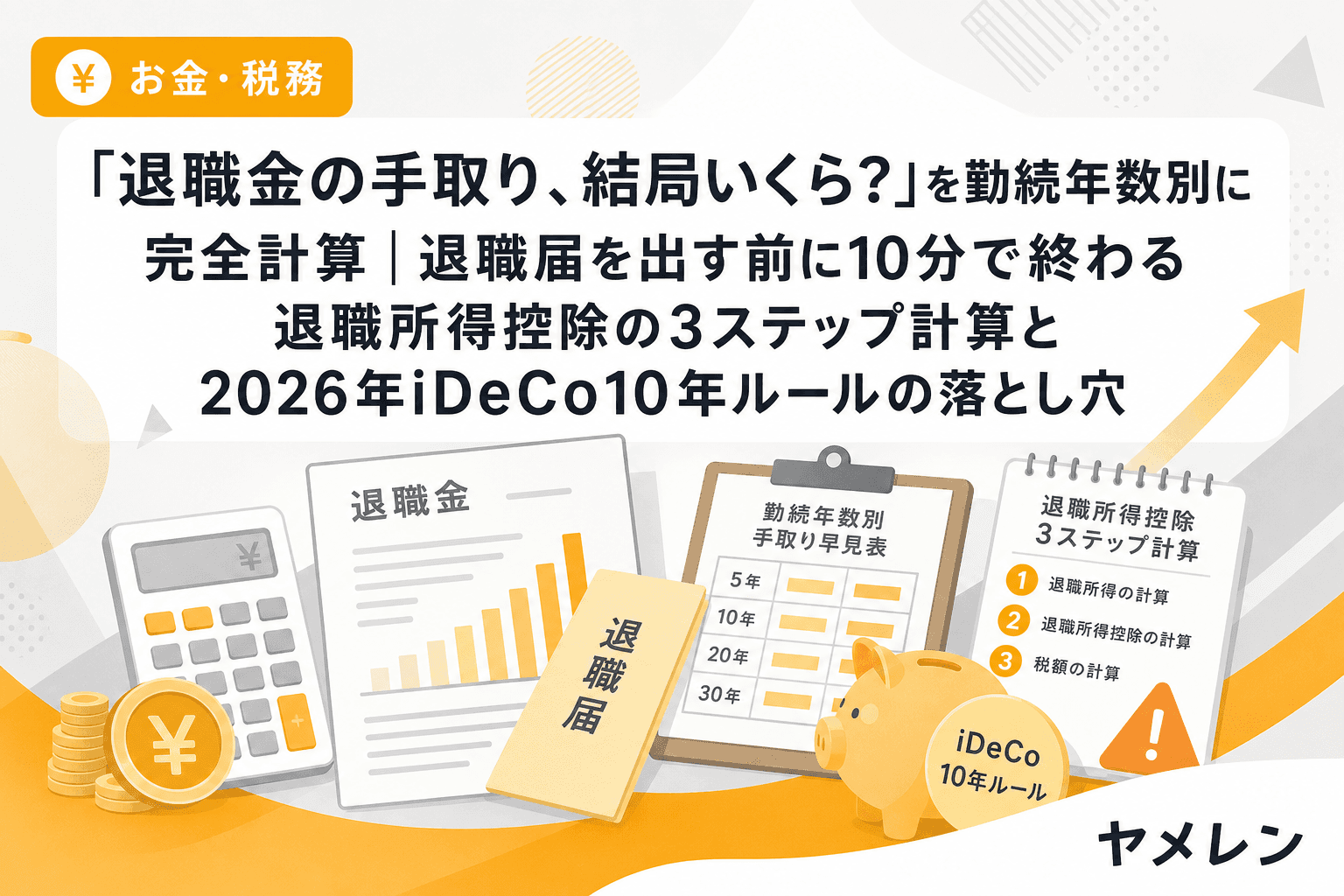

勤続年数別|退職金の手取り早見表

退職金額と勤続年数ごとの概算手取りを早見表にまとめた。所得税+復興特別所得税+住民税を差し引いた金額だ(申告書提出済み前提)。

| 退職金額 | 勤続5年 | 勤続10年 | 勤続20年 | 勤続30年 |

|---|---|---|---|---|

| 300万円 | 約293万 | 約300万 | 約300万 | 約300万 |

| 500万円 | 約478万 | 約495万 | 約500万 | 約500万 |

| 1,000万円 | 約907万 | 約952万 | 約1,000万 | 約1,000万 |

| 2,000万円 | 約1,668万 | 約1,770万 | 約1,938万 | 約2,000万 |

勤続20年以上で退職金が控除額以内に収まるケースが多いことがわかる。逆に、勤続5年以下で高額の退職金を受け取る場合は、課税額がそれなりに大きくなる。

2026年改正|iDeCo「10年ルール」で受け取り戦略が変わった

2026年1月から、iDeCo(個人型確定拠出年金)と退職金の受け取りに関するルールが大きく変わった。

改正前は、iDeCoの一時金を先に受け取り、5年空けて退職金を受け取れば、それぞれの退職所得控除をフルに使えた。いわゆる「5年ルール」だ。

これが2026年1月以降、「10年ルール」に延長された。iDeCoの一時金を受け取った後、10年以上空けないと退職金側で退職所得控除が調整(減額)される。

僕の場合は独立時にiDeCoではなく小規模企業共済を優先した(別記事で詳しく書いた)ので直接の影響はなかったが、会社員時代からiDeCoに加入していて、これから退職を考えている人は受け取り順序の設計が必須になった。

受け取り順序の判断フロー

- 退職金を先に受け取り → iDeCoは60歳以降に年金受取:10年ルールの影響を回避できる最もシンプルな方法

- 退職金を先 → iDeCoも一時金で受取:退職金からiDeCoまで20年以上空ける必要あり(19年ルール)。現実的には50代後半以降の退職でないと難しい

- iDeCoを先 → 退職金を後:10年以上の間隔が必要(2026年改正で5年→10年に延長)

どのパターンが有利かは、退職金額・iDeCo残高・退職時の年齢で変わる。ただし共通して言えるのは、退職届を出す前にシミュレーションしておくべきということだ。

退職前に10分で終わる「退職金の手取りチェック」

僕が退職前にやったのは、以下の3ステップだ。月末の10分チェックに1回だけ追加する形で済んだ。

- 人事に退職金の概算額を確認(就業規則の退職金規程でも可)

- 退職所得控除額を計算(勤続年数 × 40万 or 800万 + 超過分 × 70万)

- 課税退職所得 =(退職金 − 控除額)× 1/2 に税率を掛けて手取りを算出

この手取り額を、独立後の資金計画に織り込む。僕の場合は退職金の手取りに加えて「生活費6ヶ月+社保1年分」の約258万円を貯蓄目標に設定し、独立1年目を資金ショートなしで完走できた。

退職金の額が大きい人ほど、この10分の計算で安心感が変わる。

よくある質問(FAQ)

Q1. 退職金が少額(80万円以下)でも税金はかかる?

退職所得控除の最低額は80万円のため、退職金が80万円以下なら勤続年数に関わらず税金はゼロになる。

Q2. 退職所得の受給に関する申告書を出し忘れたらどうなる?

額面の20.42%が源泉徴収されるが、翌年の確定申告で還付を受けられる。ただし還付までのキャッシュフローへの影響を考慮すべきだ。

Q3. 勤続年数の端数はどう扱われる?

1年未満の端数は切り上げになる。たとえば勤続6年3ヶ月なら7年として計算される。これは有利に働くので、退職日を1日ずらして勤続年数が繰り上がるタイミングを狙う意味はない(ただし社会保険料の月末退職の論点は別)。

Q4. 2026年のiDeCo10年ルールは既にiDeCoを受け取った人にも適用される?

2026年1月1日以降にiDeCo・企業型DCの一時金を受給した人から適用される。2025年12月31日以前に受給済みの場合は旧ルール(5年)が適用される。

Q5. 退職金を年金形式で受け取ると税金は変わる?

年金形式の場合は「雑所得」として毎年の所得に加算されるため、累進課税の影響を受ける。一般的に退職金額が退職所得控除内に収まるなら一時金のほうが税負担は軽い。