副業で月20万円を達成した。それなのに、3ヶ月後に口座残高を見て「あれ、思ったより増えてない……」と感じたことはないだろうか。

僕自身、副業1年目にまさにこの感覚を味わった。月単価のレートで言うと時給5,000円のはずなのに、確定申告が終わってみると手元に残った金額は想定の6〜7割程度。「稼いだはずの金額」と「実際に使える金額」のギャップに、正直かなり焦った。

この記事では、副業収入に対して実際にどのくらいの税金がかかるのかを数字で示し、僕が副業月50万円を維持するなかで実践してきた手残りを最大化する3つの仕組みを紹介する。

副業収入にかかる「見えない税負担」の正体

所得税:累進課税で想像以上に持っていかれる

会社員の副業収入は、本業の給与所得と合算して課税される。つまり、本業で年収500万円の人が副業で年240万円(月20万円)稼ぐと、合計740万円に対して所得税が計算される。

所得税は累進課税方式で、課税所得が増えるほど税率が上がる。副業分の所得に実質的にかかる税率は20〜23%になるケースが多い。つまり月20万円のうち、所得税だけで約4万円前後が消える計算だ。

さらに令和19年までは復興特別所得税(基準所得税額の2.1%)も上乗せされる。

住民税:一律10%が確実に乗る

住民税は課税所得に対して一律約10%(都道府県民税4% + 市区町村民税6%)。副業で年240万円の所得があれば、住民税だけで約24万円、月あたり約2万円の負担になる。

しかも住民税は翌年6月から課税される。副業1年目は住民税ゼロで「意外と税金少ないな」と油断し、2年目に急に手取りが減って慌てるパターンが非常に多い。

合計すると:月20万円のうち5〜7万円が税金で消える

所得税+住民税を合わせると、副業月20万円に対して手残りは月13〜15万円程度になる。年間で60〜84万円が税金として出ていく。さらに経費を差し引いていなければ、もっと多くの税金を払うことになる。

僕が「3ヶ月平均の月商」と「税引き後の実質手取り」を毎月計算するようになったのは、まさにこのギャップに気づいたからだ。副業の継続率は、この「想定と現実の差」を知っているかどうかで大きく変わる。

手残りを最大化する3つの仕組み

仕組み①:副業専用口座+月末10分の「税引き後計算」ルーティン

僕が副業1年目の確定申告で痛い目を見た話をしよう。副業の売上が月20万を超えていたのに、経費とプライベートの支出を同じ口座・カードで管理していた。確定申告直前に仕分け作業が発生し、丸3日——時給換算で約12万円分の時間を失った。

この失敗から、翌年に3つの仕組みを導入した。

- 副業専用の銀行口座とクレジットカードを分離:これだけで仕分け工数は80%減った

- 家事按分ルールの固定化:自宅作業スペース(30%)、通信費(50%)など比率を決めて毎月固定

- 月末10分の税引き後チェック:Excelで月商・経費・概算税額を入力し、「実質手取り」を毎月把握する

この月末10分の棚卸しは、副業時代から独立した今でも続けている習慣だ。月商の数字だけ見ていると判断を誤る。大事なのは「営業時間あたり時給」が税引き後でいくらになるかだ。

仕組み②:青色申告への切り替え判断——損益分岐は年間所得48万円

副業の確定申告を「白色申告」のままにしている人は多い。しかし、副業所得が年48万円(月4万円)を超えた時点で、青色申告への切り替えを検討すべきだ。

青色申告のメリットは大きい。

- 最大65万円の特別控除(e-Taxまたは電子帳簿保存を利用した場合)

- 赤字の3年間繰越控除

- 30万円未満の資産を一括経費計上(少額減価償却資産の特例)

たとえば副業所得が年240万円の場合、青色申告65万円控除を使えば課税所得は175万円に減る。所得税率20%の層なら、それだけで年間約13万円の節税になる。住民税(10%)も合わせると約19.5万円。月あたり約1.6万円の手残りが増える計算だ。

ただし注意点もある。副業が「事業所得」として認められるには、継続性・反復性・営利性が必要だ。年に数回のスポット案件だけでは「雑所得」に分類され、青色申告は使えない。独立の損益分岐を考えるなら、まず継続案件を増やして事業所得として認められる実態を作ることが先決だ。

仕組み③:住民税は「普通徴収」で自分管理にする

副業が会社にバレるきっかけで最も多いのが住民税の増額だ。副業分の住民税が本業の給与から天引き(特別徴収)されると、人事や経理が「この人、住民税が高いな」と気づく可能性がある。

対策はシンプルで、確定申告書の第二表にある「給与、公的年金等以外の所得に係る住民税の徴収方法」で「自分で納付」(普通徴収)を選択する。これで副業分の住民税通知書は自宅に届くようになる。

ただし、副業が「給与所得」(アルバイト等)の場合は自治体の運用により特別徴収にまとめられるケースがある。業務委託やフリーランス型の副業なら、普通徴収が確実に適用されやすい。

僕自身、副業1年目にSlackでGitHubの通知を間違えて社内に投稿してしまい、副業がバレた経験がある。そのとき人事と話して就業規則を読み込んだら、副業は「禁止」ではなく「事前申請制」だと分かった。正式に申請して許可を得たことで、その後は堂々と続けられた。住民税の普通徴収設定はもちろん大事だが、会社の就業規則を事前に確認しておくことが、実はいちばんのリスクヘッジだ。

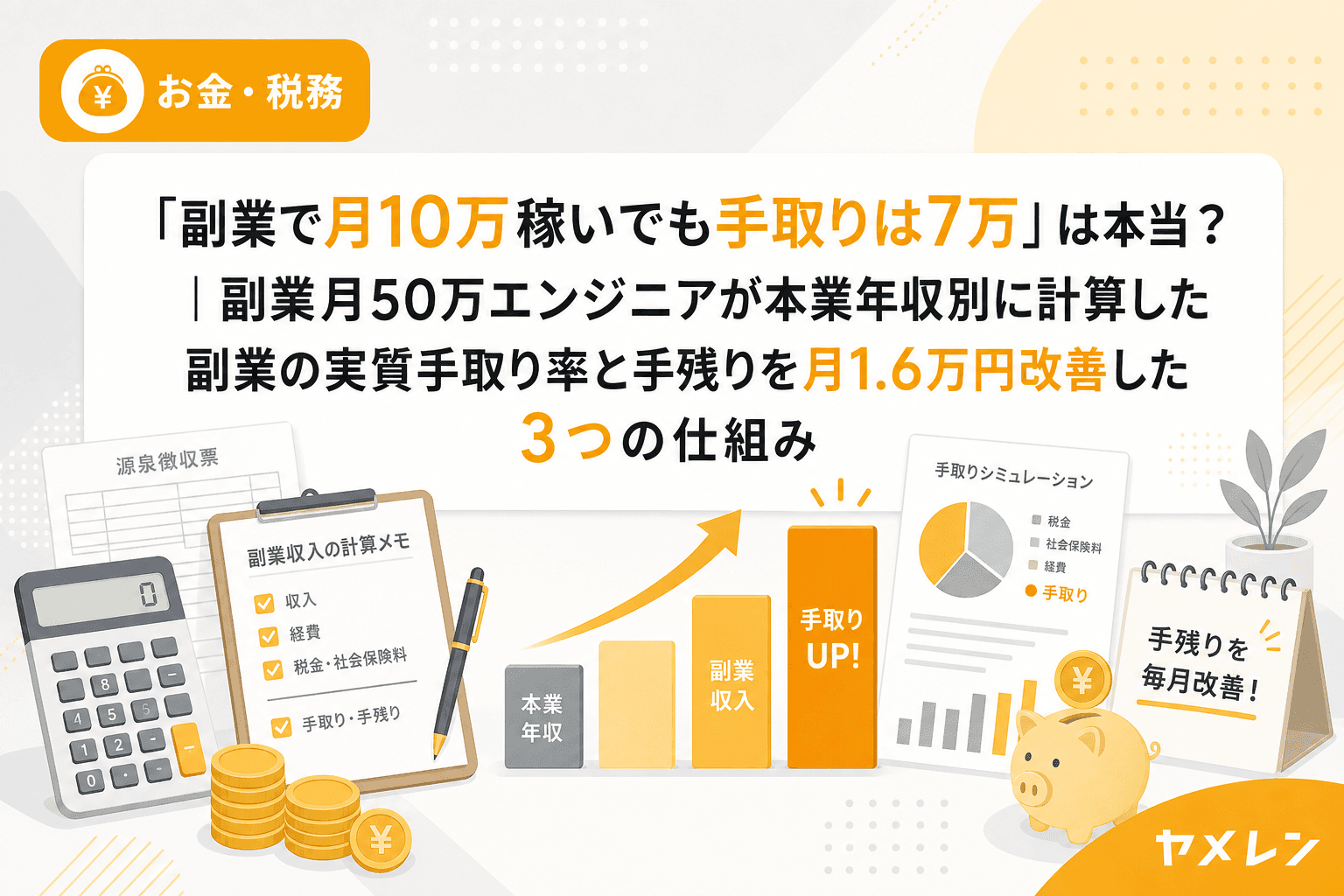

副業の手残りシミュレーション早見表

本業年収500万円の会社員が副業した場合の概算(経費率20%、青色申告65万円控除適用時):

| 副業月収 | 年間副業所得 | 青色控除後 | 概算税負担(所得税+住民税) | 月あたり手残り目安 |

|---|---|---|---|---|

| 5万円 | 48万円 | 0円 | 約0円 | 約5万円 |

| 10万円 | 96万円 | 31万円 | 約9万円 | 約9.2万円 |

| 20万円 | 192万円 | 127万円 | 約38万円 | 約16.8万円 |

| 30万円 | 288万円 | 223万円 | 約67万円 | 約24.4万円 |

| 50万円 | 480万円 | 415万円 | 約132万円 | 約39万円 |

※概算値。扶養状況・自治体・社会保険料により変動します。

この表を見れば分かるように、月50万円稼いでも手残りは約39万円。月単価のレートで言うと、額面の約78%が実際に使える金額だ。この数字を知ったうえで副業の目標を立てるのと、知らずに立てるのとでは、3ヶ月後の行動がまるで変わってくる。

まとめ:「稼ぐ力」と「残す力」は別のスキル

副業で収入を増やすことと、手元にお金を残すことは別のスキルだ。僕が副業月50万円を6ヶ月維持してから独立に踏み切れたのは、「稼ぐ仕組み」だけでなく「残す仕組み」を先に整えたからだと思っている。

今日紹介した3つの仕組みは、どれも特別な知識は要らない。副業専用口座の開設は30分、青色申告の届出は1枚の書類、住民税の普通徴収設定は確定申告書にチェックを入れるだけだ。この小さな手間が、年間で20万円以上の手残り差になる。

数字で判断する習慣を身につければ、副業も独立も怖くなくなる。まずは今月の月末に10分だけ時間を取って、自分の「税引き後の実質手取り」を計算してみてほしい。

よくある質問(FAQ)

Q1. 副業の所得が20万円以下なら確定申告しなくていい?

所得税については、給与所得者で副業の所得(収入−経費)が年20万円以下なら確定申告は不要です。ただし、住民税の申告は所得額に関わらず必要です。市区町村の窓口で住民税の申告を行いましょう。この「20万円ルール」は所得税限定の特例である点に注意してください。

Q2. 副業の青色申告は会社員でもできる?

可能です。ただし、副業が「事業所得」として認められる必要があります。継続的に反復して行い、営利目的で独立した事業であることが条件です。開業届と青色申告承認申請書を税務署に提出すれば、翌年分から青色申告が使えます(その年分から適用するには、原則3月15日までに提出が必要)。

Q3. 住民税の普通徴収を選べば副業は絶対にバレない?

「絶対にバレない」という保証はありません。自治体の運用によっては特別徴収にまとめられるケースもあります。また、副業がアルバイト(給与所得)の場合は普通徴収が適用されにくいです。最も確実な対策は、就業規則を確認し、可能なら副業の事前申請を行うことです。

Q4. 副業の経費にはどんなものが含まれる?

副業に直接関係する支出が経費になります。エンジニアの場合、PC・ソフトウェア購入費、サーバー費、通信費(業務使用分)、書籍代、セミナー参加費、自宅作業スペースの家賃按分などが代表的です。プライベートと兼用のものは「家事按分」で業務使用割合のみ計上します。

Q5. 確定申告を楽にするコツは?

最大のコツは「日々の記録を仕組み化する」ことです。①副業専用口座とカードを分離する、②クラウド会計ソフト(freee・マネーフォワード等)で自動取り込みする、③月末に10分だけ経費チェックする——この3点で、確定申告時期の作業は劇的に減ります。